���õ������� ���Ž�

������С�������й�Ȩ�������ġ�

������ǰ���㽭�ִ���ó������չ����˾(�³ơ��㽭�ִ���ó������)���е���ׯ����2948.2717��ɹ�Ȩ������˾������ƽ̨��ǿ�����������������ʾ���ñʹ�Ȩ���������˳����������ġ����õ�������ע���2100��Ԫ�����ļ۸�����������ۼ۽�30%��

������һ�����ĺ���ׯ���иñʹ�Ȩ���ļƻ���6��30�տ��ġ�ֵ��һ����ǣ�1680��Ԫ�Ķ������ļۣ���һ�ĵ�2100��Ԫ���˰��ۡ�

����������ƽ̨�ҳ�����ׯ���в��ֹ�Ȩ����Ԥ��

�������Ĵ����

����������ʾ���ñʹ�Ȩ�Ĵ��õ�λ��ɽ��ʡ�������м�����Ժ�����˽⣬��ִ�����㽭�ִ���ó���������еĸñʹ�Ȩ������Ϊ2948.2717��Ԫ��2100��Ԫ�����ļ۸��Ϊ�����۵�71.23%��Ҳ����˵���ļ����ۼ۽����ɡ�

�����������ʲ��������۵ļ�ֵ����Ϊ�����ֵ����ɽ����»��ʲ���������˾(�³ơ���»��ʲ�������)������������ָ������������(��ׯ���й�Ȩ)Ϊ�����òƲ����䴦�ü�Ϊ�����������ٱ��ȳ��ۡ����ٱ��ֻ��������������DZ�ڱ��ȳ��ۡ����ٱ��ֵ������

�����Ӿ���������������������ҵ���й�Ȩ����������������õIJ���״����֧�������������㡶��ҵ���й�Ȩ�������а취������ع涨�й�����ҵ���й�Ȩ�����˵����Ҫ��

������ʵ�ϣ�����2021��10�£���ׯ�������ļ�2100��Ԫ�ĸñʹ�Ȩ������ͬһ����˾��ƽ̨�ҳ�Ԥ�桰һ�ġ���

�����������ڿ��ĵ�ǰһ�ճ��ֱ�����2021��10��28�գ���ׯ���й�Ȩ���������ʾ�������˶������Ʋ����ȷ�����ɵ����顱���漴�ñ��������ء�����6��8�գ���������������ġ�

����һ�����ĺ���ׯ���иñʹ�Ȩ�������ٴ��ϼܡ�

����������ƽ̨�����ļ�¼

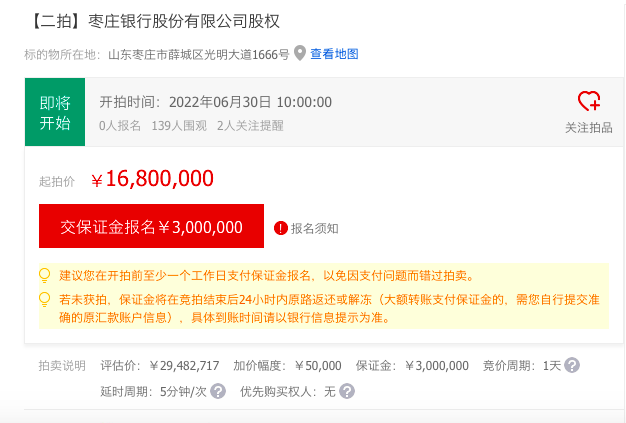

����6��14�գ���������Ժ����ƣ�����6��30��10ʱ��7��1��10ʱֹ(��ʱ����)�Ա�ִ�����㽭�ִ���ó�������е���ׯ���й�Ȩ2948.2717��ɽ��й������������õ�������������ñʹ�Ȩ�������ļ۸�Ϊ1680��Ԫ����һ�����ļ۸�2100��Ԫ�ۼ�20%��

Ŀǰ�����������˱���������140��Χ�ۡ����õ������߽�������ע�����������

����ȥ��Ӫ��6.14�ڣ�������ָ��δ��¶

�������۲���ʾ����ׯ����ǰ��Ϊ��ׯ�г��������磬2012����Ϊ����������һ�ҹ��вιɵĵط��Խ�����ҵ����ׯ����ע���ʱ�37.26��Ԫ��ע���ַλ����ׯ��Ѧ���������������ˡ����³��´��¡�

�����˴������У����������ߵ��ʲ�����������¶����ׯ���н�������������ݡ���ʵ����ׯ���н�����Ӫ�չ�ģ������չ���������������Ԫ���ҡ�

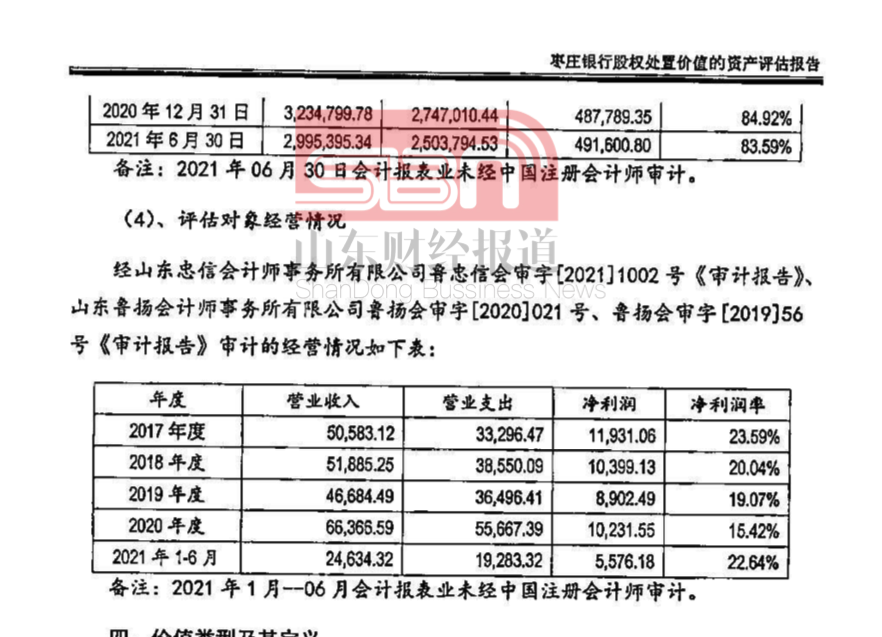

����ɽ����»��ʲ���������˾(�³ơ���»��ʲ�������)���ߵġ���ׯ���й�Ȩ���ü�ֵ���ʲ��������桷��¶�ľ���Ƶľ�Ӫ������ʾ����ׯ����2017����2020��ֱ�ʵ��Ӫҵ����5.06��Ԫ��5.19��Ԫ��4.67��Ԫ��6.64��Ԫ;ͬ�ڣ��ֱ�ʵ�־�����1.19��Ԫ��1.04��Ԫ��0.89��Ԫ��1.02��Ԫ����Ӧ�������ʷֱ���23.59%��20.04%��19.07%��15.42%��

���������Ͼ�Ӫ�����������ׯ���н�������ҵ�����в�����

����2017����2020�꣬��ׯ���е��ʲ���ģ�ֱ�Ϊ223��Ԫ��233��Ԫ��241��Ԫ��323��Ԫ����Ӧ�ʲ���ծ�ʷֱ���91.04%��78.63%��80.08%��84.92%��

����2018����2020�꣬��ׯ���в��������ʷֱ���3.65%��3.41%��1.7%��

����������ָ�����ݳ��Դ��������������棺

�������õ������߷��������걨���֣�2021����ׯ����ʵ��Ӫҵ����6.14��Ԫ����2020���6.64��Ԫ�����½�;ʵ�ֲ���ǰ����2.05��Ԫ������2021��ĩ����ׯ�������ʲ�340.13��Ԫ��������219.37��Ԫ���������193.86��Ԫ��

������ׯ����ȥ���ӯ���������?���õ������߷��֣������걨��δ�ἰ������ָ�ꡣ

�������⣬�䲻���������ָ����2021�걨��Ҳδ��������ׯ���н���ʾ��2021�겻�ϼӴ����ʲ��������ȣ�ͨ���ֽ����ա� ����������ȷ�ʽ����ѹ��ȫ�в������

�����㽭�ִ���ó�����ڹɶ���λ�е�13

�����ӹ�Ȩ�ṹ�������˴ι�Ȩ�����ij������㽭�ִ���ó������������ׯ����ǰʮ��ɶ��С���ׯ����ǰʮ��ɶ��а�����ׯ��ҵ(����)�������ι�˾����ׯ�в����֡�ɽ������Ͷ�ʼ�������˾��ɽ���л㽨������˾����ׯ��̨��ׯ�������֡���̩��������˾��ɽ����ҵ���ز�������������˾(�³ơ���ҵ���ز��������š�)�ȡ�

�������۲���ʾ���㽭�ִ���ó��������ׯ�����Ͻɳ��ʶ�2948.2717��Ԫ�����Ӧ�ijֹɱ���δ0.79121%���ڸ��йɶ���������13��

�������۲���ռ����ʾ�����㽭�ִ���ó����Ϊ��ִ�����⣬��ׯ����ʮ��ɶ��е���ҵ���ز��������Ž���Ҳ��α���Ϊ��ִ���ˣ����һ������6��15�ա�

��������ׯ�������ʱ������ҵ����չ�����õ�һ��ɶ����ط�������֧�֣������ҵ���ģ����������������������������˾�ڡ���ׯ���йɷ�����˾2021����ҵ�����������桷��ָ����������һ���棬��˾���������崦�ڽϵ�ˮƽ��ӯ����������������ͻ����жȽϸߣ������ڷ��շ�ɢ����һ�����ͻ�(��2018����2020�������Ʊ���)Ϊ�����������뱻ִ�����������Լ���ע�����ڽϸ�ˮƽ���ʲ�������������ѹ����ͬʱ����˾Ϊ���ⲻ�������������ծȨת�ÿ�Ĺ�ģ��ռ�Ⱦ��ϴ�ծȯ���ϳ���δ����������������ע����

|