经济导报记者 时超 实习生 刘晓羽

全面注册制落地后,“打新”会有怎样变化?二级市场风格是否会向“价值投资”倾斜?这都成为市场投资者讨论的热点话题。

未来主板“打新”难度增加

“跟踪科创板、创业板近两年新股上市情况,你就可以发现,注册制是会提升‘打新’难度的。”2月2日,长期关注资本市场的济南投资者张权对经济导报记者说道,科创板、创业板已试行注册制一段时间,近期部分新股出现上市首日即“破发”的情况,而这些新股基本集中在这两个板块。

经济导报记者注意到,此次全面注册制改革,主要会影响到的,就是沪深两市主板的新股发行。按照证监会披露的相关规则征求意见稿,若全面注册制落地,主板发行定价将采用市场化询价模式,与创业板、科创板一样,突破原本23倍的市盈率限制,采用市场化的询价定价方式。同时,主板新股上市前5个交易日均不设涨跌幅限制。

来自Wind资讯的统计显示,今年沪深两市主板上市公司,首日涨幅均达到44%,即以涨停收盘;而没有23倍市盈率发行限制的科创板、创业板上市公司,表现则是差异明显。

“可以说,科创板、创业板公司上市首日就能‘高下立判’。”张权举例称,2022年12月30日上市的鸿铭股份(301105.SZ),上市首日下跌了5.70%,跌破发行价;而同日上市的富乐德(301297.SZ),首日则上涨了77.00%。

同样,科创板也频频出现这种情况。像是今年1月19日上市的英方软件(688435.SH),首日即大涨176.77%;而几乎同期上市的九州一轨(688485.SH),首日涨幅仅为23.41%。

张权称,从这些创业板、科创板新股“冰火两重天”的表现,可以看出:注册制下,影响“打新”收益的因素不再聚焦于中签率,而是要看公司质地、发行市盈率等多重要素。“每次都参与申购的盲目‘打新’肯定不行了。你要分析这家公司主营业务前景、发行市盈率与同行比有没有‘虚高’,防范新股上市‘破发’的风险。”

国泰君安新股首席分析师王政之在研报中指出,主板新股采用市场化定价后,预计发行市盈率将大幅提升,“新股破发现象将较为常见,新股的首日破发率可能在30%附近,而首日平均涨幅则可能收窄至20%-40%。”

山东“新股”赚钱概率高

当然,注册制下“打新”赚钱的概率依然还是很高的,只不过个股表现天差地别,如果投资者或投资机构能有“慧眼识金”的专业能力,则有希望获得更多超额收益。

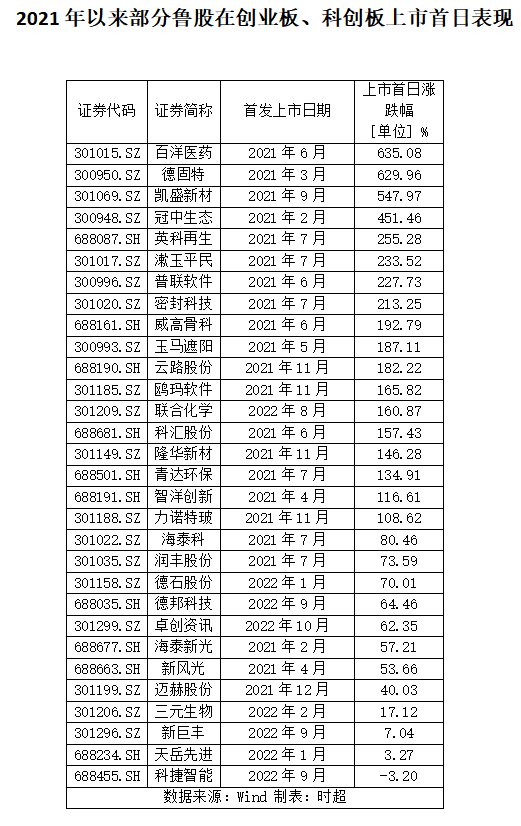

以山东上市公司为例,经济导报记者统计了2021年以来,在沪深两市上市的46家企业,发现有45家公司上市首日股价都实现了上涨,赚钱回报概率达到98%。但这45家公司中,涨幅差异却颇为明显,其中,涨幅最大的为百洋医药(301015.SZ),达到635.08%;涨幅最低的为天岳先进(68234.SH),只有3.27%。

另外,46家公司中,唯一一家上市“破发”的是科捷智能(688455.SH),公司上市首日即下跌3.20%。随后,公司股价更是连续下跌,目前股价维持在15元/股附近,较21.88元/股的发行价有不小差距。如果“中签”的股民一直没有卖出,则深套已有一个多季度的时间。

“新股的表现,除了与上市公司本身的质地相关,还与市场行情变化相关。”长期关注资本市场的青岛投资者崔荣哲对经济导报记者分析道,新股的表现要考虑上市时的市场情绪。“如果是在大盘上涨趋势中,新股上市首日会获得积极影响;如果二级市场交易情绪低迷,则新股表现也容易受到拖累。比如,山东近年来上市的企业,首日表现好时,多处在A股走势比较乐观的时间段。”

经济导报记者注意到,上述46家公司中,上市首日涨幅超过100%的公司达到18家,其中有17家上市时间在2021年,彼时A股正在冲击2016年以来的高点,市场交易积极,“看多”呼声高。

所以,投资者要想在注册制“打新”中谋求更多收益,不仅要看“地利”,还要看“天时”,对专业要求更多。

瑞银证券全球投资银行部联席主管孙利认为,在全面注册制下,市场化询价定价机制将在A股各板块得以全面实现,机构投资者报价影响力和价格决定权将得到进一步提升,投资者内部需要形成更为系统和专业的研究体系用以指导其新股报价。

经济学家任泽平更是指出,全面注册制落地,上市公司增多,对投资者的短期选股配置能力与中长期战略眼光都带来全新挑战,投资者分化趋势显著。“沪市主板市场2022年半年报中机构投资者持股市值比例约为15%,与成熟市场相比仍然较低。借助全面注册制改革的春风,各类资管产品与证券化产品也将迎来全新发展机遇,个人投资者资金以集合投资计划或基金的形式集中到机构投资者中,针对注册制后上市的新经济、新赛道公司进行投资配置。”

二级市场更要“价值为王”

除了“打新”,A股二级市场的表现,也引来投资者关注。

“全面注册制的消息出来后,市场调整了两天,感觉处在选择风格的时间点上。我认为未来风格会向价值投资进一步倾斜。”崔荣哲对经济导报记者说道,未来A股市场上市公司数量将明显增加,龙头企业在大浪淘沙中给出稳定收益的概率更高。

另外,崔荣哲指出,近期北向资金代表的外资,加仓了金融以及部分行业的龙头上市公司。“海外成熟的资本市场已运行注册制很长时间,机构资金可能会有更多经验去应对A股注册制改革。”

有意思的是,德邦证券的策略团队统计了科创板提出设立和创业板提出试行注册制后的市场表现,发现两次“提出注册制”后,短期万得全A指数涨跌不明,半年后涨幅均超20%;但对大小盘风格影响不明(第一次小盘指数更强,第二次则是大盘指数更强)。

显然,要想在短期内明确全面注册制改革给二级市场带来的变化,难度不小。对于投资者而言,抓住成长逻辑主线,寻找能在脱颖而出的上市公司,更为重要。

中金公司认为,全面注册制将提升资本市场价格发现功能,真正具备成长性的创新型企业以及符合中国产业升级和消费升级发展趋势的龙头公司有望相对受益。资本市场大发展利好相关金融机构,重点关注券商、创投类等相关板块。

增量研究院院长张奥平认为,全面注册制改革下,投机性的“炒小、炒新”将面临破发常态化,“炒差、炒壳”将面临退市常态化,“长期价值投资为王”。

前海开源基金首席经济学家杨德龙建议,投资者更应注重价值投资,避免跟风投资题材股、垃圾股,减少因此造成的投资亏损和买到有退市风险股票的可能。