经济导报记者 石宪亮

2023年12月15日,深交所上市委审议通过了江苏中润光能科技股份有限公司(下称“中润光能”或“发行人”)首发申请。

中润光能主营业务为高效太阳能电池片的研发、生产和销售。此次IPO,中润光能计划发行新股不超过4001万股,拟募集资金23亿元,将用于年产8GW高效光伏电池项目(二期)、补充流动资金项目,保荐机构为海通证券。

经营业绩和财务内控规范被问询

据深交所网站披露,上市委会议现场主要问询了中润光能的经营业绩和财务内控规范两个问题。

经营业绩方面,根据中润光能申报材料,发行人主营业务为高效太阳能电池片的研发、生产和销售。报告期内(2020年、2021年、2022年、2023年1-6月)发行人营业收入分别为25.33亿元、50.89亿元、125.52亿元、107.69亿元,净利润分别为1.24亿元、-1.96亿元、8.34亿元、9.34亿元,主营业务毛利率分别为12.56%、5.28%、14.11%、15.00%。

上市委要求中润光能:结合硅片价格走势、行业发展周期、主要技术路线、自身竞争优劣势等,说明报告期内经营业绩波动较大的原因及合理性,未来业绩增长是否具有可持续性。同时,请保荐人发表明确意见。

财务内控规范方面,根据中润光能申报材料,报告期内,发行人曾经存在转贷、不规范票据使用、个人卡收支款项、与第三方进行资金拆借、被实际控制人及其关联方占用资金等财务内控不规范情形。

上市委要求中润光能:(1)说明上述财务内控不规范情形的原因,是否存在体外资金循环的情形;(2)说明资金占用对发行人内控制度有效性是否构成重大不利影响,发行人对上述财务内控不规范情形整改和规范情况;(3)说明相关内控制度是否健全有效。同时,请保荐人发表明确意见。

与供应商交易金额存矛盾,关联关系复杂

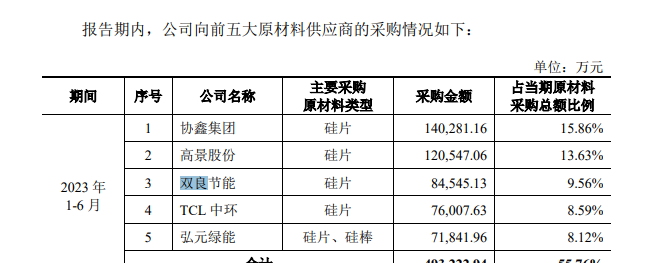

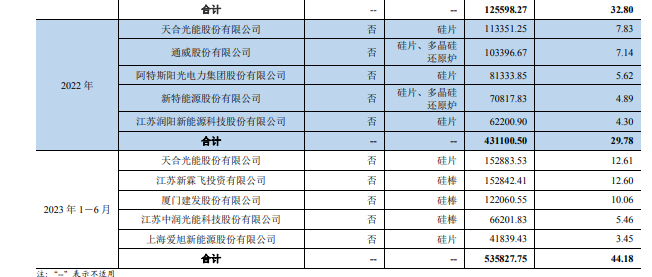

中润光能在招股书中披露,2023年1-6月公司向双良节能采购硅片金额为8.45亿元,在当期的前五大供应商中双良节能位列第三。

双良节能2023年10月4日发布的《双良节能系统股份有限公司向不特定对象发行可转换公司债券2023年跟踪评级报告》显示,中润光能是双良节能2023年1-6月主要客户之一,当期双方交易金额为6.62亿元。

对比可见,双良节能披露的交易额与中润光能招股书中披露的8.45亿元存在1.83亿元的巨大差异。

对此,中润光能回复经济导报记者称,双良节能披露的口径为该公司直接向中润光能销售的金额,而中润光能披露的口径为向双良节能及供应链融资中间商采购的金额。

此外,中润光能的诸多供应商也存在“身份特殊”的情况。其中,向中润光能提供钢材的新长钢为中润光能实控人龙大强、孟丽叶间接持股100%的企业;为中润光能提供铝边框的中伦光伏、供应化学品及污泥处理的中伦环保为中润光能实控人龙大强的弟弟龙宁实际控制的企业。

而向中润光能提供物流服务的鸿达运输为龙大强关系密切的家庭成员之外的其他亲属周瑜实际控制的企业;中俊物流为周瑜配偶持股100%的公司。

此外,向中润光能提供包材的亦骋商贸在注销前为邓允礼持股100%,系代中润光能副总经理孟百顺持有;鑫亦顺是孟百顺的配偶张丹丹持有100%股权的企业。

诸多投资项目与招股书不符,信披真实性存疑

公开资料显示,2020年2月,宿迁市重大产业项目集中开工活动举行,其中,总投资超100亿元的龙恒新能源项目最受关注。该项目由中润光能前身中润有限投资兴建,计划总投资102亿元。

2020年9月,中润光能子公司宇辉光伏总投资近10亿元,目前1.5GW电池组件设备已完成安装调试。该项目投产后,年产值可达45亿元,利税预计达2亿元,吸纳500名工人就业。

2022年4月,中润光能子公司中润徐州铜山高新区基地电池项目开工仪式举行,总投资115亿元。

2022年7月,中润光能子公司中润滁州16GW大尺寸高效太阳能电池项目开工仪式在滁州市琅琊经济开发区举行,总投资105亿元。

与中润光能招股说明书对比可见,上述多个项目的投资额度以及产能,与招股说明书披露的数据存在明显的差异。

对于公司招股说明书的信息披露是否准确,中润光能对经济导报记者回复称,上述项目的投资额度及产能系公司与当地政府合作的初步协商并签署的相关协议,在实际协议执行过程中,公司及当地政府基于项目产能建设进程及行业发展动态,对实际项目建设进行调整。相关投资项目或投资协议在招股说明中已全部进行披露,实际建设产能及投资额未超过合同约定。