深交所网站显示,1月27日,江苏泽润新能科技股份有限公司(下称“泽润新能”)提交注册,拟登陆创业板。据披露,泽润新能的首发申请于2023年5月31日获受理,2024年2月1日首发上会通过,从过会到提交注册近1年之久。

泽润新能是一家专注于新能源电气连接、保护和智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案的高新技术企业,当前核心产品为光伏组件接线盒。

本次IPO,泽润新能将发行新股不超过1596.6956万股,拟募集资金7.20亿元,用于光伏组件通用及智能接线盒扩产项目、新能源汽车辅助电源电池盒建设项目、研发中心建设项目和补充流动资金等,保荐券商为申万宏源证券承销保荐有限责任公司。

产能数据前后矛盾?

公开资料显示,泽润新能2018年12月7日拟对建设项目环评文件作出审批意见的公示显示,公司拟投资投资3000万元新建年产1200万套太阳能光伏接线盒项目,项目建成后将具备年产尚德接线盒500万套、ZT接线盒400万套、Z8接线盒300万套的生产规模。

2019年9月,泽润新能报批了新建年产5000万套太阳能光伏接线盒项目,并于2021年4月30日通过竣工环境保护验收。该项目设计产能为5000万套/年。常州市生态环境局2022年9月20日作出的《市生态环境局关于江苏泽润新材料有限公司扩建年产2500万套太阳能光伏接线盒项目(重新报批)环境影响报告表的批复》显示,项目投资3000万元,利用现有租赁厂房,购置注塑机、电阻焊机等设备从事生产,项目建成后将具备年产Z8接线盒2000万套、Z7接线盒400万套、汽车辅助电源盒100万套的生产能力。

而招股说明书披露,截至2022年底,泽润新能光伏组件接线盒的产能为2945.68万套。

对此,泽润新能称,环境影响报告表中公示为公司计划建设产能,实际建设过程中公司将根据市场需求等有序推进,招股说明书中已披露了公司的实际产能情况。

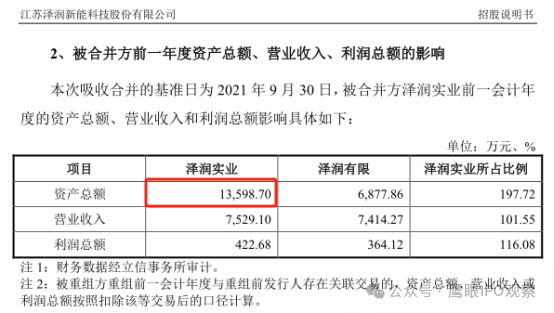

吸收合并母公司估值过高?

招股说明书披露,泽润实业为泽润新能前身泽润有限的母公司。2021年,由于泽润实业不再从事具体经营业务,为提升管理效率和减少持股层级,因此决定由泽润有限吸收合并泽润实业。

据披露,本次吸收合并的基准日为2021年9月30日,被合并方泽润实业前一会计年度的资产总额13598.70万元、营业收入7529.10万元、利润总额422.68万元。

2021年11月30日,天健事务所出具了“天健深审(2021)1307号”审计报告,截至2021年9月30日,泽润实业的净资产为14349.80万元。截至2021年底,泽润新能净资产也仅为15841.65万元。

2021年12月13日,宇威评估出具了“宇威评报字[2021]第060号”资产评估报告,截至2021年9月30日,泽润实业的净资产评估值为34717.39万元。

也就是说,泽润实业资产总额为13598.70万元、且不再从事具体经营业务,但该公司的净资产竟然为14349.80万元,评估值更是高达34717.39万元,评估值是净资产的2.42倍。

对于泽润实业的评估值较净资产大幅增值是否具有合理性的问题,泽润新能称,根据《资产评估报告》,该公司评估价值的增值主要来自长期股权投资的增值,具有合理性。

财务数据与公开报道“打架”?

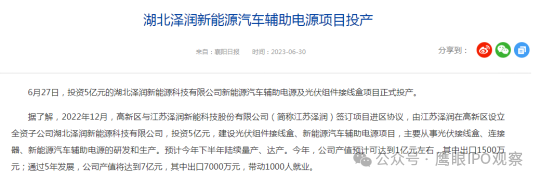

据襄阳日报2023年6月29日发布的《湖北泽润新能源汽车辅助电源项目投产》报道显示,2023年6月27日,投资5亿元的湖北泽润新能源科技有限公司新能源汽车辅助电源及光伏组件接线盒项目正式投产。

报道显示,2022年12月,襄阳高新区与江苏泽润新能科技股份有限公司(下称“江苏泽润”)签订项目进区协议,由江苏泽润在襄阳高新区设立全资子公司湖北泽润新能源科技有限公司,投资5亿元,建设光伏组件接线盒、新能源汽车辅助电源项目,主要从事光伏接线盒、连接器、新能源汽车辅助电源的研发和生产。

报道称,2023年,泽润新能产值预计可达到1亿元左右,其中出口1500万元;通过5年发展,公司产值将达到7亿元,其中出口7000万元,带动1000人就业。

而招股说明书披露,2023年,泽润新能的营业收入约为8.44亿元,净利润约为1.20亿元;子公司湖北泽润的营业收入为457.47万元,净利润-175.70万元。

对于上述报道和公司招股说明书披露为何存在差异,泽润新能称公司披露信息完整,并未详尽回复。

(大众新闻・经济导报记者 石宪亮 财经研究员 张萍)

|