江苏汉邦科技股份有限公司(下称“汉邦科技”)将于2025年2月21日接受上交所上市委的审议会议。该公司拟在科创板上市,保荐机构为中信证券,审计机构为天健会计师事务所(下称“天健所”)。

违规审计,天健所及其25名会计师近日被处分,汉邦科技多项财务数据被问询

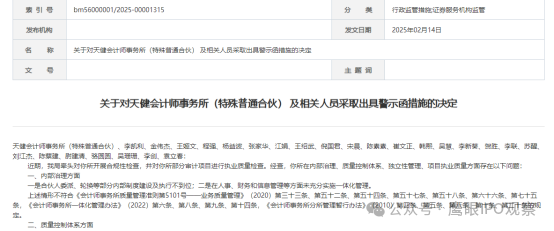

2月14日,浙江证监局网站发布了《对天健会计师事务所(特殊普通合伙) 及相关人员采取出具警示函措施的决定》,天健所及其25名会计师被浙江证监局集中处分,经浙江证监局检查发现,天健所在审计8家浙江上市公司时均存在不同程度的违规问题,违规面积之大、参与人员之多令人震惊。

天健所对汉邦科技审计时在审计底稿、风险评估程序、存货及减值、其他应收款、研发费用核算、银行函证等方面是否完全合规;天健所及其众多注册会计师被浙江证监局处分对公司上市进展有何影响等问题,该公司没有回复经济导报记者2月17日的采访提问。

公开信息显示,在汉邦科技上会前,上交所曾对该公司的多项数据的真实性进行了问询,包括收入确认、研发费用、存货、销售费用、应收账款、毛利率、固定资产及在建工程等。

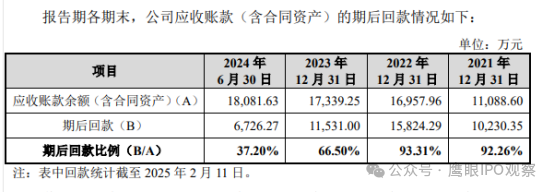

汉邦科技《审核中心意见落实函的回复》显示,2023年度,该公司应收账款期后回款率仅为66.5%,远低于2022年的93.31%、2021年的92.26%。对于2023年度数据的显著异常,其没有进行详细解释。仅表示是由于“客户出于资金周转筹划、内部审批流程等原因回款较慢;部分未到期的质保金未达到支付时点”。

汉邦科技在申报材料中表示,2022 年,大分子药物市场发展势头强劲,公司预判大分子分离纯化设备市场需求将持续增长,叠加当期国际物流不畅与国内生产运输受到一定影响的因素,部分大分子类的原材料供不应求,价格波动较大,为了降低供应链风险和锁定价格,公司提前超额储备了大分子类原材料。但因后续大分子药物市场投融资环境受到冲击,公司订单的交付情况不及预期,导致 2023 年末公司长库龄原材料余额明显增长。

但2023年后,该公司前期超额储备的大分子类原材料是怎么处理的,是已经低价处理掉还是进行了大幅度减值,但原材料仍放在公司仓库?其对此也没有详细说明。

申报材料表示,对于 2024 年 6 月末的 1 年以上的原材料中尚未消耗的部分,该公司结合在手订单及预测 2025 年新签订单情况,考虑相关订单的产品需求及预计配置,优先消耗长库龄原材料。

优先消耗长库龄原材料是否会影响产品质量,客户是否知情并认可?该公司亦没有解释。

对于未来的前景,该公司表示,2022年以来,我国生物制药领域投融资热度下降,部分生物药企业融资难度提升,在外部融资环境不乐观的情况下,生物药企业研发和固定资产投入更为谨慎,加之新药研发的周期较长,短期内生物医药行业的固定资产投入存在下降风险,对发行人大分子药物分离纯化设备的需求也可能有所下降。

在此大背景下,该公司继续大规模增加产能能否成功消化,上市后净利润会否出现大幅下滑,对投资者的风险提示又是否充分呢?

上会稿显示,报告期内,该公司销售费用分别为4378.14 万元、5201.42 万元、6941.23 万元、 3460.58 万元。其中,业务招待费分别为615.73万元、914.15万元、1333.95万元、524.76万元,占销售费用比例分别为 14.06%、17.58%、19.22%、 15.16%。

该公司表示,业务招待费主要内容包含:在商务拜访、业务洽谈、客户来访等活动发生的餐饮及招待费、交通住宿等支出,由员工自行垫付后进行报销或者其直接支付的招待款项、直接采购烟酒、礼品用于招待。

对于如何辨识是正常的业务招待、送礼,还是商业贿赂,该公司也没有进行说明。

deepseek怎么看?

过会存在较大不确定性,监管层将关注公司财务数据真实性

deepseek预测,汉邦科技能否顺利过会存在较大不确定性。其面临的专利纠纷、业绩增长放缓、募资计划合理性、研发投入不足等问题可能成为审核的重点关注事项。尽管该公司在行业内具有一定的市场地位,但上述风险因素可能对其过会产生不利影响。最终结果还需等待上交所上市委员会的审议决定。

deepseek给出了汉邦科技6条风险:

1. 专利纠纷风险

汉邦科技目前面临多起专利侵权诉讼,主要涉及国际巨头Cytiva的专利侵权指控。其中“柱装填方法”专利侵权案件、“分离介质浆料罐”专利侵权案件仍在诉讼中。该公司表示,上述争议或纠纷的诉讼或仲裁结果对公司不利,公司的经营业绩、财务状况可能受到不利影响。

2. 业绩增长与财务风险

汉邦科技的业绩虽然呈现增长趋势,但增速可能放缓。2021年至2023年,其营业收入分别为3.21亿元、4.82亿元和6.19亿元,净利润分别为486.17万元、3855.96万元和5149.75万元。然而,2024年上半年营业收入为3.29亿元,占2023年全年的53%,显示下半年业绩增长压力较大。此外,该公司应收账款高企,逾期比例较高,可能对现金流和盈利能力造成不利影响。

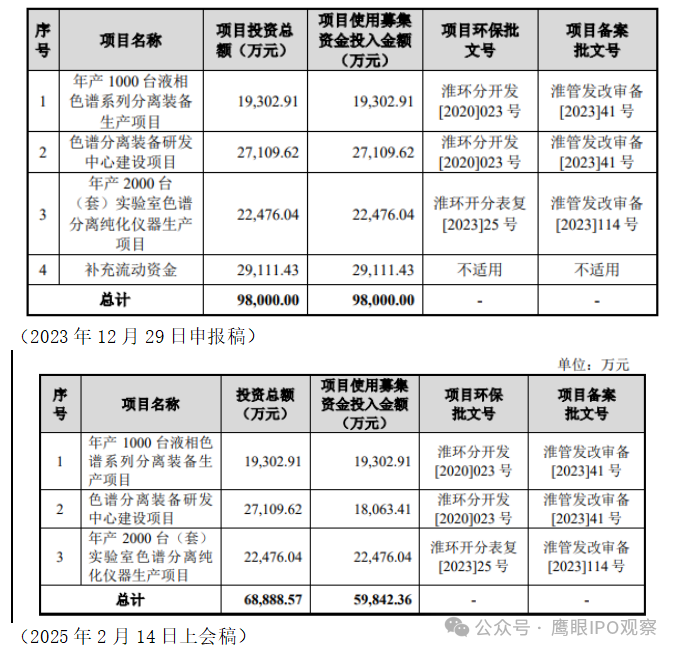

3. 募资计划与产能消化

汉邦科技最初计划募资9.8亿元,后缩减至5.98亿元,删除了补充流动资金的2.91亿元。募资主要用于扩产项目,包括年产1000台液相色谱系列分离装备和2000台(套)实验室色谱分离纯化仪器。然而,该公司2023年生产级小分子液相色谱系统销量仅为221台,大分子层析系统销量为218台,扩产后的产能消化存在较大不确定性。

4. 研发投入与行业竞争力

汉邦科技的研发投入率低于行业平均水平,2021年至2023年研发费用率分别为6.88%、6.02%和6.01%,而同行业可比公司平均值分别为10.10%、9.89%和10.45%。研发投入不足可能限制其技术创新能力和长期竞争力,尤其是在技术密集型的制药装备行业。

5. 行业前景与市场地位

汉邦科技以色谱技术为核心,主要服务于制药和生命科学领域。2023年,其在国内小分子液相色谱设备市场占有率为12.7%,排名国产第一;在大分子药物分离纯化设备市场占有率为8.8%,排名第三。尽管行业前景广阔,但市场竞争激烈,且下游生物医药市场需求波动可能对公司业绩产生影响。

6. 审计机构天健所被处罚的影响

虽然搜索结果未直接提及天健所被处罚对汉邦科技的影响,但审计机构的信誉问题可能引发监管层对汉邦科技财务数据真实性的关注,增加过会的不确定性。

(大众新闻・经济导报记者 石宪亮)

|