近日,智新电子(837212.BJ)披露2024年年度业绩快报。报告显示,公司预计2024年营业收入4.98亿元,创历史新高,同比增长22.65%;归属于上市公司股东的净利润为1875.49万元,同比增长22.96%。

经济导报记者注意到,报告期内,智新电子连接器线缆组件业务实现增长。同时,由于智新电子所处的电子产品行业是一个技术密集型行业,公司持续加大研发投入,提高综合竞争力。

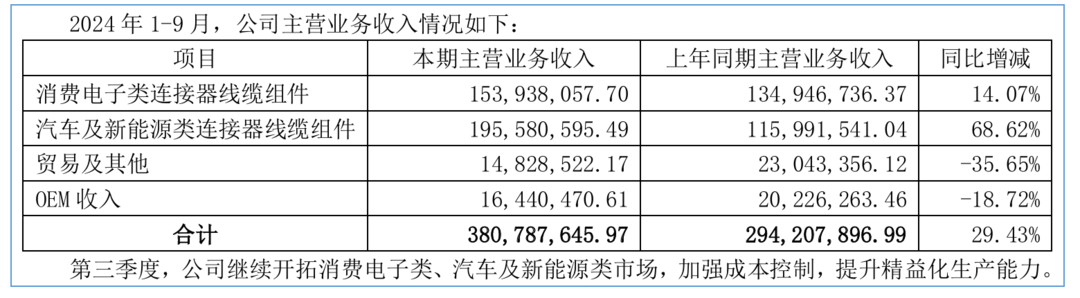

主营业务实现增长

资料显示,智新电子成立于2006年4月,注册资本10610万元,所处行业属于连接器及线缆组件制造业。公司主要从事连接器及线缆组件、精密注塑及冲压组件等产品的设计、生产及销售等业务,产品按终端应用分为消费电子、汽车电子及新能源等系列。

财务数据显示,2019年到2023年,智新电子实现营业收入分别为2.51亿元、3.61亿元、4.52亿元、4.34亿元、4.06亿元;归母净利润分别为0.29亿元、0.4亿元、0.57亿元、0.45亿元、0.15亿元。其中,2022年和2023年公司营收、归母净利润有所下滑。

对于2024年度业绩实现增长,智新电子提到主要是主营业务的增长。报告期内,一方面,公司汽车电子和新能源汽车三电系统产品的市场需求增加,同时公司产品成功进入储能市场,推动了汽车电子及新能源类连接器线缆组件业务的持续增长;另一方面,消费电子类连接器线缆组件业务扭转了下跌趋势,实现收入增长。此外,公司通过精益管理,加强成本费用控制,进一步提升了公司利润。

经济导报记者注意到,主营业务的增长早在三季报中有所体现。2024年前三季度,公司主营业务收入同比增长29.43%,扭转营业收入下滑趋势。

分项目来看,公司主营业务包括消费电子类连接器线缆组件、汽车及新能源类连接器线缆组件、贸易、OEM业务以及其他业务。其中,公司主营产品为各类连接器线缆组件产品,这些产品收入占公司主营业务收入约90%。2024年前三季度,消费电子类连接器线缆组件实现营收1.54亿元,同比增长14.07%;汽车及新能源连接器线缆组件实现营业收入1.96亿元,同比增长68.62%。

客户集中度较高

受国内外电子产品行业市场集中度较高的影响,智新电子的客户集中度较高。2021年到2023年,公司向前五大客户的销售收入占营业收入分别为72.85%、72.15%、67.66%。据悉,该公司主要客户如歌尔股份、日本索尼、日本下田、吉利汽车、蜂巢能源等为境内外上市公司、知名电子厂商或大型跨境贸易商,部门客户合作年限在十年左右,稳定性较高。

智新电子表示,公司所处该领域具有产品技术需求多样化,客户认证壁垒高的特点,下游客户对供应商资质审核严格,认证周期长,易形成客户黏性。公司预计在未来一定时期内仍将存在对主要客户销售集中的情形。

数据显示,中汽协预计2025年汽车总销量3290万辆,同比增长4.7%。智新电子表示,公司产品受到了客户的认可。中国汽车产业的增长为公司相关业务发展带来良好的历史机遇,2025年,公司计划继续开拓汽车相关业务,做好项目研发跟进与量产落地工作,扩大业务规模。此外,作为消费电子产业链从业者,智新电子看好AI大模型等新技术的应用与产品更新换代带来的潜在市场机遇。

有业内人士告诉经济导报记者,“电子产品行业是一个技术密集型行业,技术的快速迭代至关重要。通过研发不断提升产品质量,开发出更符合市场需要的产品,是公司在行业中持续保持领先并不断扩大优势的关键之一。”

据悉,智新电子历来重视产品的研发,是高新技术企业,是山东省专精特新中小企业。公司持续加大研发投入,推进新产品开发与工艺开发相结合,重视知识产权保护,取得多项专利成果,拥有专利70余项,其中发明专利6项。财报显示,2021年到2023年以及2024年前三季度,公司研发费用分别为1549.03万元、1772.64万元、1867.43万元、1146.64万元。

此外,智新电子实行有效费用管控,销售费用、财务费用在收入中占比较为稳定。2023年公司销售费用率、财务费用率分别为1.59%、-0.14%;2024年前三季度,公司销售费用率、财务费用率分别为1.19%、0.39%。

(大众新闻・经济导报记者 杨佳琪)

|