汽车天窗可以说是汽车配置方面的点睛之笔,对于大部分车主来说,有天窗的汽车看起来更加高大上,而且天窗还起到连接自然与汽车的作用。

世界上第一款汽车天窗由Webasto发明,1932年,Webasto将第一款织物折叠车顶安装在观光巴士上;1956年,研制出第一款钢制能滑动开启的天窗;1974年,成功研发并量产了玻璃材质天窗,推动了汽车天窗科技的发展。

从1936年取得第一个汽车天窗专利开始,Webasto已经拥有60多项天窗专利。此外,Webasto在全球汽车天窗市场中占据重要地位,目前全世界每3台乘用车中就有一台采用Webasto的天窗,其全球市场份额超过50%。

随着技术的进步与创新,汽车天窗卷出新高度,形式更加多样化,全景天幕应运而生。

天幕最初是由特斯拉等新兴国内外造车势力大规模应用于其新能源车型,其优点是头部空间足、美观程度好以及视觉体验好,因此近年来在新能源汽车配置中逐渐获得了一定市场关注;但与天窗相比,其在通风与隔热性、维护和修理成本以及安全性方面仍存在一定劣势。

最近,国产天窗龙头毓恬冠佳(301173.SZ)登陆创业板,凭借其完整的汽车天窗设计、研发及生产一体化能力,打破了国内汽车天窗市场长期被外资巨头垄断的尴尬处境,并且也将紧随潮流,涉足天幕市场。

2023年毓恬冠佳已成为中国汽车天窗市场第二大供应商,市场占有率为16%,也是天窗市场前五名供应商中唯一诞生于中国本土的汽车天窗企业。其客户名单不仅覆盖一汽、长安、吉利、长城等主流自主品牌,更拿下一汽大众、上汽大众、广汽丰田等合资品牌的订单。

虽然客户名单非常亮眼,但也存在一定的弊端,例如客户过于集中。

主要客户集中的风险

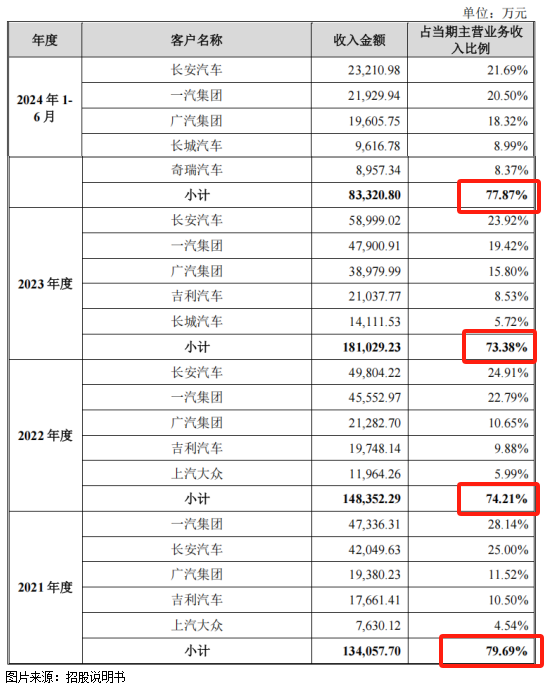

公司的主要客户均是知名车企,2021年至2024年上半年,主营业务收入中前五大客户的占比在70%以上,客户集中度较高。这也意味着,大客户的议价能力较强。

近年来,随着我国逐渐成为全球第一大汽车消费国及汽车生产国,国内汽车零部件行业发展迅猛,导致行业竞争有所加剧,下游整车厂及消费者的需求和偏好也在快速变化和不断提升当中。

在这样的竞争环境下,如果大客户的议价能力较强,那么公司想要维持稳定的合作关系,必将付出更大的代价。

若未来主要客户因自身经营业务变化或者与公司合作关系发生重大不利变化,对公司产品的采购量大幅下降,将对公司的经营业绩产生较大不利影响。

同时,汽车零部件行业的客户普遍存在年降的惯例,即客户通常要求新产品批量供货后产品价格每年有一定的降幅。

如果未来公司产品价格持续下降且成本控制水平未能同步提高,则公司的销售收入、毛利水平将受到产品价格下降带来的不利影响。

实际上,从公司的现金流量表来看,已经受到了一些影响。

坏账风险逐渐增加

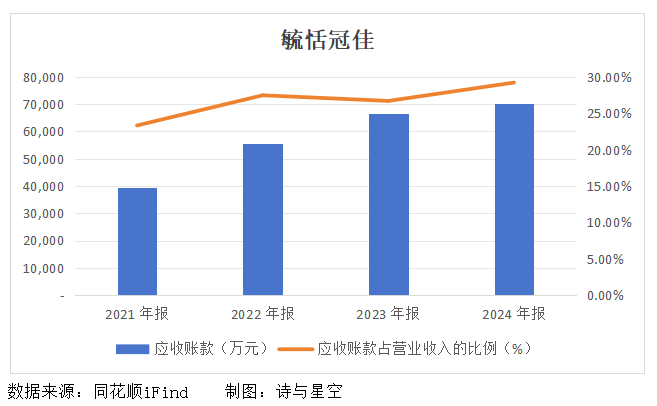

近几年,毓恬冠佳的应收账款余额不断增长,占流动资产总额的比例平均在30%以上,占当期营业收入的比重也随之走高,目前已接近30%。

一般来说,应收账款占营收比例的理想值应低于15%。这一比例反映了企业资金回收的情况,比例越高,说明企业资金回收率越低,承受的资金压力越大。

为何公司的资金回收率低?很大程度上是为了获取大客户订单而向客户提供一些信用优惠政策。

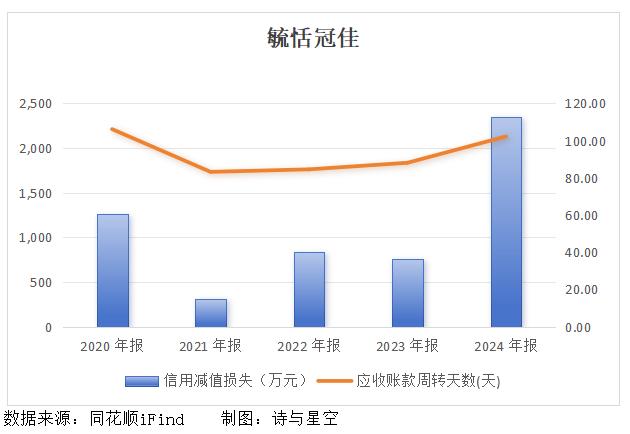

从应收账款周转天数来看,周转天数上升意味着公司回收资金需要更长时间,产生坏账的概率也随之增加。

目前公司应收账款的账龄主要在一年期以内,但若未来主要客户生产经营发生不利变化,则应收账款存在发生坏账的风险,并将对公司经营成果产生不利影响。

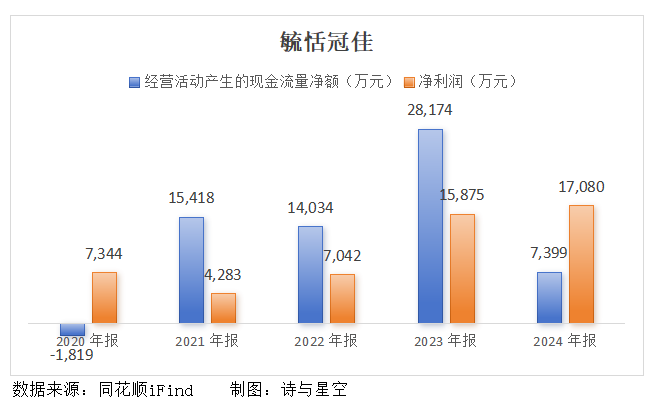

从公司的现金流情况来看,上市前三年,经营活动产生的现金流净额远高于净利润,但2024年似乎暴露出现金流的真实情况。二者差距较大,一定程度上说明净利润的质量不高,货款回收的真实情况不容乐观。

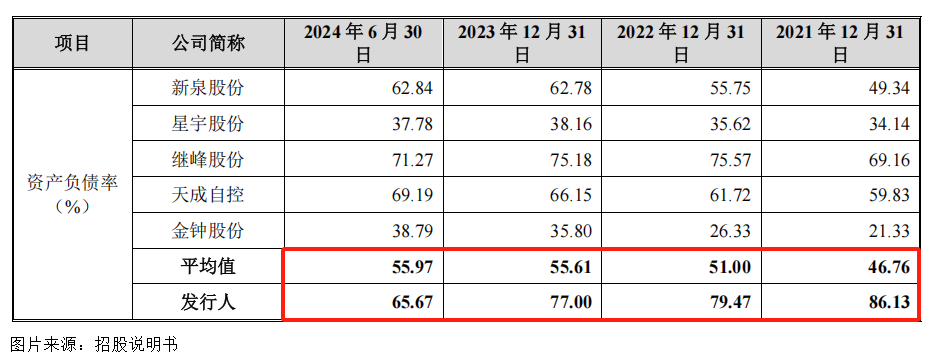

长此以往,公司承担的资金压力将会非常大,这一点,从公司居高不下的资产负债率也可以得到印证。招股书透露,公司近几年的资产负债率远高于行业平均水平。

一方面,资金回收困难,另一方面,存货变现速度降低,影响的都是资金的回收。

存货跌价风险

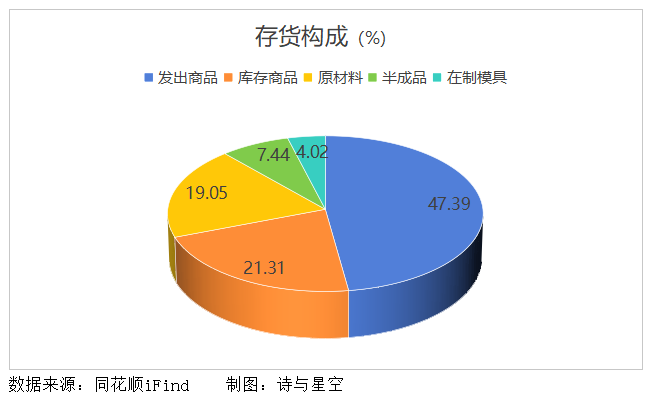

毓恬冠佳的存货包括原材料、半成品、库存商品等,占流动资产的比例在24%左右。

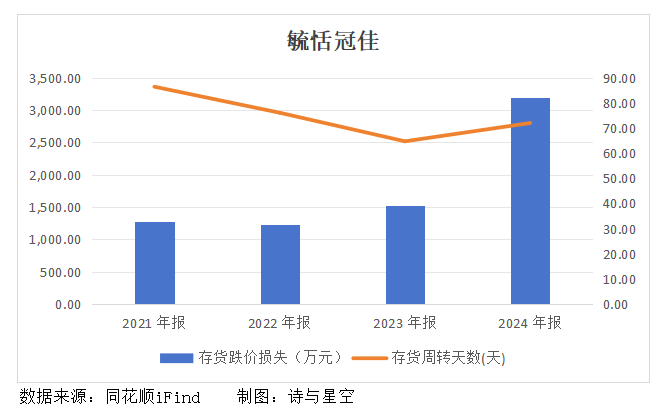

2024年存货的周转天数有所上升,存货变现速度降低,导致资金回收更难。并且随着时间的增长,存货产生积压、毁损的可能性也在增加。

据招股书透露,目前公司存货规模处于正常生产经营所需的合理水平,采用以客户采购需求为基础,用“以销定产”的模式,安排内部生产计划,并通过合理的库存管理策略保证安全库存的生产模式。

但未来随着公司经营规模的进一步扩大,存货规模可能继续增加,若未来行业发生重大不利变化、重要客户违约、客户车型销量出现大幅下滑甚至停产等情形,公司存货将存在跌价的可能性,并将对公司盈利能力产生不利影响。

总结

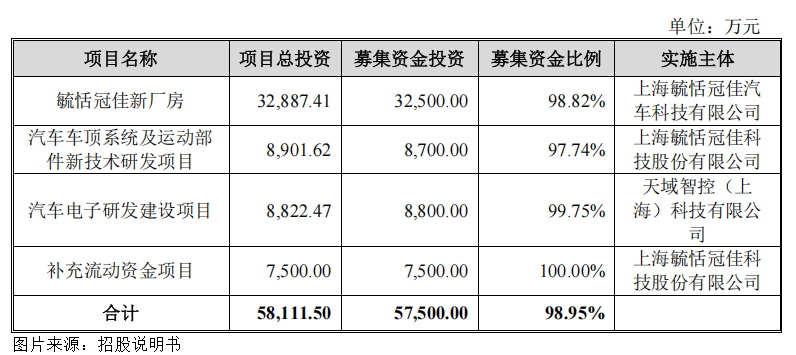

此次毓恬冠佳上市,拟投入募集资金5.75亿元,用于新厂房、汽车车顶系统、运动部件以及汽车电子研发建设项目,其中新厂房项目建成后可实现年生产40万套汽车全景天窗、20万套天幕天窗、46万套卷帘天窗以及10万套尾翼的能力。

值得注意的是,汽车行业出现的降价潮,以及如此激烈的竞争环境下,新增产能能否被充分消化还存在一定的疑问。

另外,如若汽车天幕的市场占有率未来出现快速大幅提高,使得天窗的市场规模大幅下滑,且公司的天窗业务无法在市场变化中维持稳定业务规模,在天幕领域的产品及技术不足以应对外部市场环境的变化,公司可能面临业绩下滑的风险。

|