国内企业管理软件龙头厂商,也要赴港上市了。

6月27日,用友网络(600588.SH)递表港交所,正式开启港股IPO之旅。

用友网络创立于1988年,是中国企业管理软件的标杆,早在2001年就登陆A股,于上交所上市。不过,此时赴港,对用友而言可能并不算是最佳时机,公司正处于业绩、高管双重震荡之中。

年报数据显示,用友2024年营收91.53亿元,同比下滑6.57%;归母净利润亏损20.61亿元,同比下滑113.13%。业绩之外,公司高管团队15个月内三次调整,创始人王文京于2025年3月重新出山接任总裁。

当37岁的用友遇到AI时代,其交出的并非转型捷报,而是连续两年亏损的成绩单。这家曾被誉为“中国SAP”的老牌软件商此番拟赴港上市的计划,能成为破局的关键吗?

净利润五连降

4月22日宣布筹划港股上市,6月27日递表,用友网络的赴港节奏可谓紧凑。

对于港股上市的原因,用友网络称,系为深入推进公司全球化2.0战略,加强与境外资本市场对接,进一步提升公司综合竞争力。

从近五年的业绩来看,该公司营收先升后降,2020年―2023年营收均保持增长状态,但2024年同比下滑6.57%至91.53亿元。归母净利润则是五连降,2020年其归母净利润为9.89亿元,2022年已降至2.19亿元,2023年、2024年则分别亏损9.67亿元、20.61亿元。

在招股书中,用友将亏损的原因总结为四点:“招揽顶级客户及与其合作的客户,未实现利益;核心产品的成熟度直接影响营收及利润率表现;研发计划的大量前期投资;销售成本及运营开支增加。”

与此同时,该公司毛利率也在下滑。2020年及2021年,用友网络毛利率还保持在61%以上,但2024年已降至47.54%,今年一季度降至39.06%。

对于2025年一季度表现,招股书只有寥寥几笔:“截至2025年3月31日止的三个月,我们的收入及利润较2024年同期下降,主要由于客户获取及服务交付周期延长。我们为增强交付能力而做出的投资的收益仍在逐步显现,尚未完全体现在我们期内的财务表现上。”

4月25日,用友网络向上交所披露的2025年一季度财报更全面,一季度用友营收13.78亿元,同比下滑21.22%;净亏损7.36亿元,同比下滑62.5%;扣非净亏损7.94亿元,同比下滑76%。

针对相关问题,经济导报记者向用友网络发去采访邮件,至发稿,对方并未予以回复。

15个月三换总裁

面对诸多挑战,用友网络人事调整动作尤为突出,其中以总裁职位变动为代表。

根据2024年1月2日、2025年1月2日和2025年3月28日的公告,用友网络总裁职位经历了多次变动:从创始人王文京开始,先后由陈强兵、黄陈宏接任,最终又回到王文京手中。值得注意的是,黄陈宏担任总裁的时间仅为3个月。

陈强兵是用友网络的元老级人物,其于1976年9月出生,工学学士,2000年加入用友,曾任分公司销售经理,分支机构管理总部负责人,分公司总经理,公司助理总裁、副总裁、高级副总裁、执行总裁、总裁、董事,新道科技董事长,总经理等职务。

2025年1月,陈强兵因工作调整原因申请辞去所担任的用友网络总裁职务,有着海外工作背景的黄陈宏空降总裁位置。

资料显示,黄陈宏1963年出生,电气工程博士。加入用友网络之前,黄陈宏曾于多家知名跨国公司担任高级管理职务,其于2021年8月至2024年10月先后担任SAP SE全球执行副总裁及SAP大中华区总裁;在此之前,其于2014年10月至2021年7月担任戴尔公司大中华区总裁职务。此外,1992年7月至2010年10月期间,黄陈宏曾任北电网络公司中国区运营商总裁。

不过上任仅3个月,黄陈宏火速卸任,创始人王文京随即重新执掌总裁之职。王文京回归之际,陈强兵卸任董事一职,其席位由黄陈宏接任。

截至招股书披露之日,王文京控制用友网络41.59%股权。按照用友网络7月11日A股收盘时的市值463亿计算,王文京持股价值约193亿元。

从资本市场规律来看,企业通常会选择业绩上行期或战略清晰期启动跨市场上市,以获取更高估值。但用友网络在连续亏损、管理层频繁变动的背景下加速推进港股IPO,难免让人猜测其背后是否存在资金链承压的现实考量――尽管该公司将原因归于 “全球化战略”,但市场更关注的是,港股投资者能否接受一家短期盈利前景不明的老牌企业的估值逻辑。

减员3666人降本

根据招股书,云服务业务在用友网络营收的占比超七成,无疑是核心收入。用友网络云服务主要包括YonBIP、YonSuite、U9 cloud、畅捷通提供的产品、特定行业的解决方案。2022至2024年,其云服务的营收占比从71%增长到77.2%。“云服务收入占总收入的百分比增加,主要由于我们转向推广新一代云服务,尤其是我们的用友BIP产品系列。”用友网络表示。

所谓BIP是用友网络3.0阶段的核心产品――新一代商业创新平台。在阐释盈利模式时,用友网络于招股书中所提及的产品成熟度及研发规划,就与研发成本相关,并且多次提到 BIP。

然而,被视作用友网络新增长曲线的云服务已经出现了失速的情况,2024年,其云服务业务营收同比下滑了约3.4%。

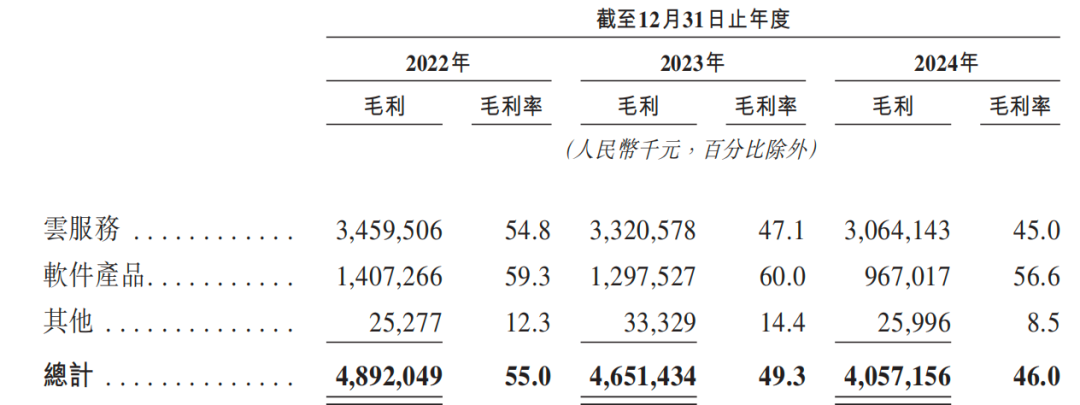

与此同时,用友网络云服务业务毛利率在报告期内持续下滑,从2022年的54.8%降至2023年的47.1%,再到2024年的45%,甚至比传统软件产品还低11.6个百分点。

越向云服务转型越“不挣钱”,这背后的症结在于成本失控。

在2024年报中解释亏损原因时,用友网络第一条便提及“研发投入形成的资本化无形资产摊销金额较上年增长了30036万元”。从招股书数据看,2022年―2024年,用友网络的研发成本分别为17.54亿元、21.06亿元和21.22亿元,分别占同期收入的19.7%、22.3%、24.1%。

销售费用方面,尽管2024年同比下降4.42%至26.22亿元,但仍处于高位,要知道2021―2023年用友网络的销售费用已经连续三年增长,且增长率远高于同期营收的增长率。

而为了控制成本费用支出,用友网络选择裁员。

年报数据显示,2024年末,用友网络员工数量较2023年末减少3666人,同时其离职人员经济补偿金增加14230万元。今年一季度末,该公司员工数量相较去年年末减少1689人,离职人员经济补偿金同比增加1992万元。

如果说压缩人力开支算是一种策略调整,但让人有些疑惑的是,用友网络高管薪资不仅未受波及,反倒还有些微上扬。

2022年―2024年,用友网络董事、监事及高管人员共领取薪酬3108.26万元、3196.66万元、3340.57万元。

用友网络解释,2023年公司董监高薪酬总体薪酬上升88.4万元,是因为较2022年增加了3名董监高,平均薪酬下降12.19万;2024董监高薪酬合计数较2023年多了143.91万元,平均薪酬多了5.5万元,主要是由于2023年期间公司董监高人员变动较多,这部分变动人员作为董监高在2023年期间获取的薪酬较少。

裁员降本与研发高投入的并行,本是企业转型期的常见策略,但用友的特殊性在于:一方面,云服务作为战略核心,其毛利率已低于传统业务,说明前期研发投入的转化效率未达预期;另一方面,大规模削减员工可能引发内部公平性争议――对于需要靠人推动转型的科技企业而言,人才信任度或许比短期成本节约更重要。

(大众新闻・经济导报记者 于婉凝)

|